今年残疾人就业保障金出了新的优惠政策,不仅减免残保金,对于接受残疾人就业的企业还有税收优惠政策!

善世集团整理了相关政策解读内容,快来收藏查阅!

一、残疾人就业保障金优惠政策解读

二、残疾人就业保障金如何计算缴纳?

三、企业招收残疾人,这些税都免征!

四、广东省残保金应该如何申报?

五、关于残保金的六大政策问题解答

一、政策解读:残疾人就业保障金有什么优惠?

原文链接:

http://szs.mof.gov.cn/zt/mlqd_8464/2013yljfcs/202303/t20230327_3874898.htm

(一)延续实施残疾人就业保障金分档减缴政策

其中:

1. 用人单位安排残疾人就业比例达到1%(含)以上,但未达到所在地省、自治区、直辖市人民政府规定比例的,按规定应缴费额的50%缴纳残疾人就业保障金;

2. 用人单位安排残疾人就业比例在1%以下的,按规定应缴费额的90%缴纳残疾人就业保障金。

@善世提醒

安排残疾人就业比例=本单位已年审通过的残疾人总数/本单位在职职工总数

(二)在职职工人数在30人(含)以下的企业,继续免征残疾人就业保障金

1. 免征优惠仅适用于企业,包括新办和存量企业,非企业不能享受,其他用人单位性质即使有1名员工,也需要缴纳残保金。

2. 虽然这类企业不用交残保金,但大多数地区需要规定时间内进行残保金申报。

(三)公告执行期限自2023年1月1日起至2027年12月31日

对符合公告规定减免条件但缴费人已缴费的,可按规定办理退费。

二、残疾人就业保障金如何计算缴纳?

应缴残保金=(上年用人单位在职职工人数×所在地省、自治区、直辖市人民政府规定的安排残疾人就业比例 - 上年用人单位实际安排的残疾人就业人数)× 上年用人单位在职职工年平均工资

例如

某公司2022年在职职工年平均工资为10万元,在职职工人数200人,当地规定的比例为1.5%。企业如果没有安排残疾人就业的,则需要缴纳残保金:200*1.5%*10=30(万)

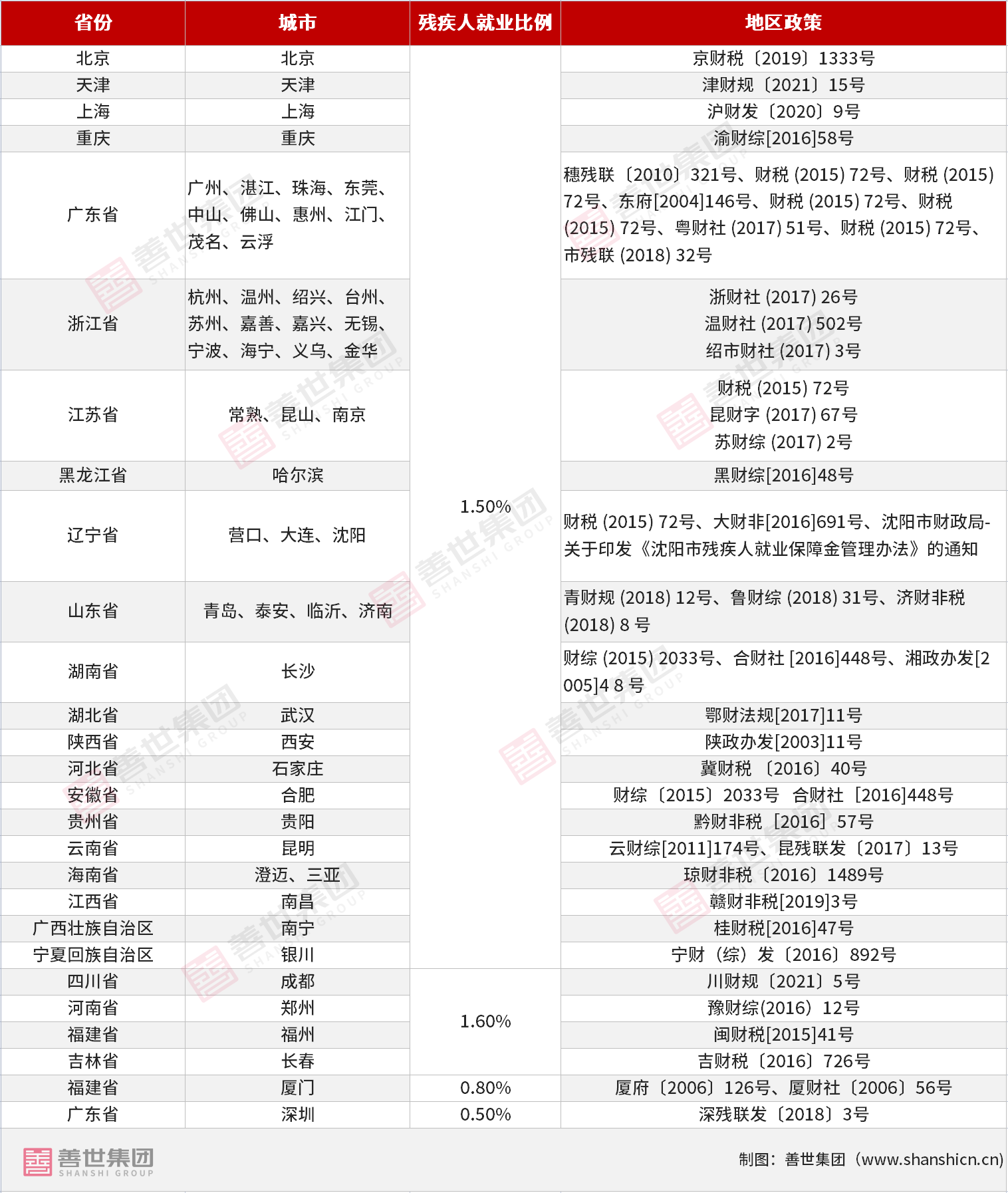

附各地残疾人就业比例 👇👇

三、企业招收残疾人,这些税都免征!

(一)享受税收优惠政策的条件

1. 纳税人 (除盲人按摩机构外) 月安置的残疾人占在职职工人数的比例≥25%,并且安置的残疾人人数≥10人。盲人按摩机构月安置的残疾人占在职职工人数的比例≥25%,并且安置的残疾人人数≥5人。

2. 依法与安置的每位残疾人签订了1年以上(含1年)的劳动合同或服务协议,并且安置的每位残疾人在企业实际上岗工作。

3. 为安置的每位残疾人按月足额缴纳了企业所在区县人民政府根据国家政策规定的基本养老保险、基本医疗保险、失业保险和工伤保险等社会保险。

4. 定期通过银行等金融机构向安置的每位残疾人实际支付了不低于企业所在区县适用的经省级人民政府批准的最低工资标准的工资。

(二)优惠内容

1. 对安置残疾人的单位和个体工商户(纳税人),实行由税务机关按纳税人安置残疾人的人数,限额即征即退增值税。每人每月可退还的增值税具体限额,由县级以上税务机关根据纳税人所在区县(含县级市、旗)适用的经省(含自治区、直辖市、计划单列市)人民政府批准的月最低工资标准的4倍确定。

2. 企业安置残疾人员的,在按照支付给残疾职工工资据实扣除的基础上,可以在计算应纳税所得额时按照支付给残疾职工工资的100%加计扣除。

3. 对在一个纳税年度内月平均实际安置残疾人就业人数占单位在职职工总数的比例≥25%且实际安置残疾人人数≥10人的单位,可减征或免征该年度城镇土地使用税。

四、广东省的残保金,如何申报?

政策依据:《关于延续实施残疾人就业保障金优惠政策的公告》 (财政部公告2023年第8号)

(一)申报流程

1. 已安排残疾人就业的用人单位需要进行申报年审,(2023年3月1日至10月31日残疾人就业服务机构办理) 审核确认已安排残疾人就业人数。

2. 残疾人就业保障金按年申报缴费期为每年8月1日—11月30日,用人单位应按规定时限申报缴交上年度的残疾人就业保障金。

(二)申报缴费资料准备

用人单位需要现场提交或网上填写《残疾人就业保障金缴费申报表》。

(三)申报途径

1. 线下申报:

由用人单位到所在地的主管税务机关申报缴纳保障金到办税厅提交《残疾人就业保障金缴费申报表》,申报表须经用人单位负责人签字并加盖公章。经残疾人就业服务机构审批缓、减、免保障金的用人单位,需一并提供对应的《残疾人就业保障金缓缴申请审批表》《残疾人就业保障金减缴申请《残疾人就业保障审批表》、金免缴申请审批表》。

2. 网上申报:

登录“广东省电子税务局(https://etax.guangdong.chinatax.gov.cn/xxmh/)

步骤如下:我要办税一税费申报及缴纳按期应申报一“残疾人就业保障金申报”项中进行办理申报。

(四)优惠政策:人数能协商

用人单位依法以劳务派遣方式接受残疾人在本单位就业的,由派遣单位和接受单位通过签订协议的方式协商一致后,将残疾人数计入其中一方的实际安排残疾人就业人数和在职职工人数,不得重复计算。

另外,佛山市出台了关于残保金的优惠政策,善世集团带你一览:

原文链接:

http://www.foshan.gov.cn/zsk/?kCode=BFS00004685

(一)缓缴条件

用人单位遇不可抗力自然灾害或其他突发事件遭受重大直接经济损失等原因导致生产经营暂时困难,难以按时足额缴纳保障金的,可申请缓缴保障金,保障金缓缴期限最长不得超过6个月。

(二)减缴条件

用人单位符合下列两种情况之一,可申请减缴保障金。

1. 用人单位遇不可抗力自然灾害或其他突发事件遭受重大直接经济损失等原因导致亏损。

2. 用人单位连续两年亏损,且安排残疾人就业的比例不低于本单位在职职工总数的0.75%,每年在职职工年平均工资不高于上年度当地社会平均工资的2倍。

3. 免缴条件:用人单位已进入破产程序或已办理歇业手续的,可申请免缴保障金。

五、关于残保金的六大政策问题解答

(一)用人单位可以不交残疾人就业保障金吗?

答:不能,根据《残疾人就业条例》第二十七条,用人单位未按照规定缴纳残疾人就业保障金的,由财政部门给予警告,责令限期缴纳;逾期仍不缴纳的,除补缴欠缴数额外,还应当自欠缴之日起,按日加收5%的滞纳金。

(二)核算在职职工人数时,兼职、实习生,算季节性用工么?

答:根据《残疾人就业保障金征收使用管理办法》,用人单位在职职工是指用人单位在编人员或依法与用人单位签订1年以上(含1年)劳动合同(服务协议)的人员。季节性用工应当折算为年平均用工人数。企业临时生产经营需要招录的实习生等如果签订的是劳动合同,则属于季节性用工,如果签订的是劳务合同则不属于季节性用工,同时不计入在职职工人数。

(三)用人单位安排残疾人就业,应满足哪些政策规定?

答:用人单位将残疾人录用为在编人员或者依法与就业年龄段内的残疾人签订一年以上劳动合同,且实际支付的工资不低于当地最低工资标准,并足额缴纳社会保险费的,方可计入用人单位所安排的残疾人就业人数。残疾人需要持有《中华人民共和国残疾人证》或《中华人民共和国残疾军人证》(1至8级)。

@善世提醒

不同地方还有具体细化政策,例如《江苏省按比例安排残疾人就业办法》规定,因工伤或者职业病被鉴定为伤残职工,符合国家规定的残疾人标准的,经评定并取得残疾人证后,计入所在单位残疾人就业总数。

用人单位安排一名持有残疾人证(一级至二级)或者残疾军人证(一级至三级)、伤残人民警察证(一级至三级)人员就业的,按照安排二名残疾人就业计算。

(四)残疾人就业保障金申报缴纳有哪些注意事项?

答:

1. 未雇佣在职职工或未发放工资的用人单位也要进行“零申报”,目前针对大多数地区是这样,部分地区不需要0申报。

2. 享受残疾人就业保障金优惠政策减免的用人单位也要进行申报。

3. 2023年新成立的用人单位,不需进行申报(包括零申报)。

4. 不得提前申报缴纳所属2023年度的残保金。

(五)如何判定单位是否安排了残疾人就业呢?

答:需要同时符合以下4个标准:

1. 单位就业残疾员工符合法定就业年龄;

2. 实际支付的残疾员工工资不低于当地最低工资标准;

3. 与残疾员工签订了1年或1年以上的劳动合同或服务协议;

4. 为残疾员工足额缴纳社会保险费。

(六)计算公式中的工资总额包含个税和社保吗?

答:上年用人单位在职职工工资总额按照国家统计局有关文件规定口径计算,包括计时工资、计件工资、奖金、加班加点工资、津贴、补贴以及特殊情况下支付的工资等项目。工资总额是税前工资,包括单位从个人工资中直接为其代扣或代缴的房费、水费、电费、住房公积金和社会保险基金个人缴纳部分等

相关文章: