曾任重庆市市长的黄奇帆也撰文指出,我国房地产早已市场化,商业银行已成为提供房贷的主体,住房公积金存在的意义已经不大。

并且建议:取消企业住房公积金制度。

一石激起千层浪,因为该建议涉及面极广,牵扯的利益也众多,网络上支持与反对的声音不绝。

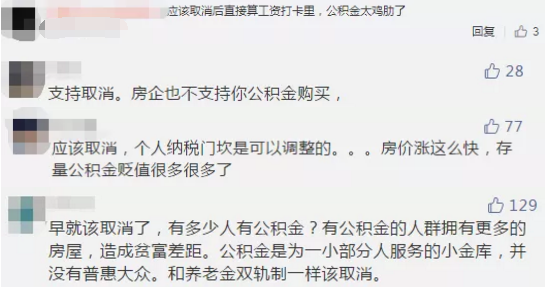

支持:

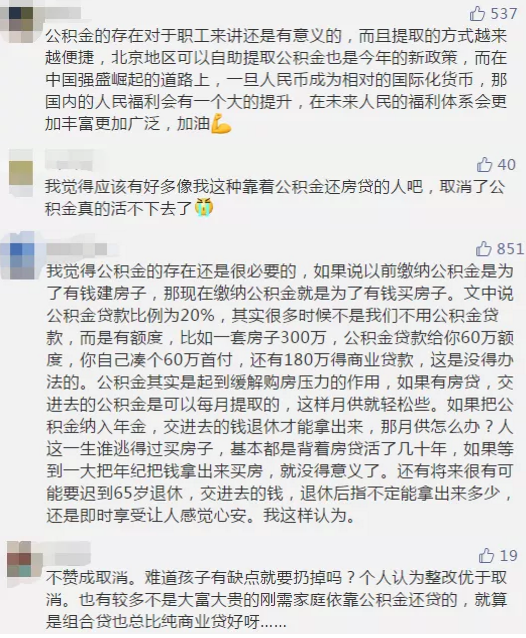

不支持:

为什么取消公积金的会有这么大的争议?

1

支持公积金取消的理由

支持公积金取消的理由主要集中在下面这几点:

第一,公积金的缴纳基数在5%到12%左右,其中12%的比较多,在费用上公司和个人摊分,个人支付一半、企业支付一半。

在2020年全球疫情的负面影响下,企业面临巨大的资金和业绩压力。如果取消公积金的缴纳,就可以为企业降低成本。

第二,目前在房地产市场,商贷才是楼市的主流贷款方式。

2018年末个人住房贷款余额约25.8亿元,公积金个人住房贷款余额为约5万亿,实际上用到公积金贷款的占比小,不到20%。

而且全球范围内,只有中国和新加坡采用公积金制度,这说明公积金制度存在的意义不大,应该取消。

第三,因为公积金缴纳是按照比例缴纳,社会上缴纳的工资仅金额也相差甚远。

国企事业单位以及高收入人群等公积金缴纳金额极高,一般民企缴纳金额很低甚至是没有,这相当于变相补贴部分优势人群。有不公平的嫌疑,应当取消。

2

反对公积金取消的理由

相比于支持取消公积金制度,反对取消公积金制度的呼声更加激烈,理由主要有以下几点:

第一,公积金不管缴纳多少,都是工薪一族的福利。

取消公积金的缴纳,如果企业不将公积金金额通过工资的的方式发放给个人,相当于强制性降薪。

如果企业将公积金金额通过工资的方式发放给个人,那么就起不到为企业减压的作用,而且还变相提高了个人的税费。

第二,公积金用途广泛,实用性还是比较强的。

对于没有买房的人来说,公积金可以提取出来充当房屋租金,退休之后也可以一次性提取,作为养老储备。

第三,没有公积金的累存,个人购房的支付能力降低,无房者买房更难。

另外公积金贷款的利息要比商业贷款的利息低,同样是贷款100万元,按照公积金贷款利率3.25%和商贷利率4.9%来计算的话,利息差额高达34万元。

很明显,现存的公积金制度的确存在各种缺陷,但是另一方面公积金对于一般老百姓来说也确实意义依旧重大,这就形成了一种矛盾。

3

公积金改为年金有何优势?

公积金变年金,公民已缴存公积金的收益不会减少,只会增加。

如果公积金政策取消,公民在工作期间已经缴纳的公积金(2018年末的缴存总额为14.6万亿元)全部转入补充养老的年金中。

实施中要明确,公民的这笔钱应放入个人账户,而非统筹账户,否则对老百姓不公平。

现行占工资比28%的养老保险里,8%是个人账户,20%是统筹账户,公民缴纳的养老保险绝大部分归国家统一调配,个人无法自由掌控。

如果这笔钱放在年金中,按照年金制度规定,应和公积金账户的钱一样,在退休时会全部划归给个人。

但不同于公积金的是,年金的运行可以进入资本市场,通过保值增值产生更高的收益。

2013年人社部出台的《关于扩大企业年金基金投资范围的通知》中规定:

年金可以投资股票、偏股型基金等高风险高收益产品,最高比例不超过30%,由专业机构运作的企业年金的收益率可以相对比较高。

目前公积金利率是按照国家一年期存款利率给付的,再扣除各地公积金中心运行管理成本,在1.5%左右,而新加坡公积金要求利率不得低于2.5%。年金利率大体在5%~6%,美国年金利率一般在7%左右(股票投资平均年收益率在10%,债券和货币基金收益率在3%~4%,平均下来7%左右)。

所以,居民缴存的公积金变成年金之后,只要投资合理运作,就会给居民带来更大财产增值。

假如某人有20万公积金且还有10年退休,如果在公积金账户,他最终最多能拿到(1.5%复利)23万元左右,而如果在年金账户,一般而言可以拿到35万元左右。

4

如果公积金改年金

已发放的公积金贷款如何处理?

对已经发生的公积金贷款,可以按照一定利率优惠政策转化为商业贷款。

目前国家的公积金贷款与商业贷款之间存在着较大的利率差别,公积金贷款利率在3.25%左右,商业贷款利率在5.5%左右,有大概2%的差异。

国家可以通过一定的利率优惠政策,来消化这一部分存量贷款。

比如:

某位公民因买房发生100万元按揭贷款,这笔按揭贷款中可能有80万元是银行的商业贷款,有20万元是公积金贷款。

公积金贷款利息低,按揭商业贷款利息高,公积金一旦取消以后,欠公积金中心的20万元贷款可以转移到银行的按揭贷款系统。

相当于该公民总共欠银行100万元,但执行的利率可以有差别,从而让贷款实现平滑转变。

即使利率优惠比例有限,转化后的银行贷款利率依然比公积金贷款利率高一个点,居民个人所多花的一点贷款利息(1%),与把置换出来的公积金投入到年金之中的收益相比(5%~6%),依然是很少的部分,对居民来说整体上还是划算的。

5

取消公积金并不意味

员工得不到企业缴存的6%

取消公积金不是意味着职工就得不到企业缴存的6%,而是个人有了更大的资金使用的灵活性。

取消公积金后,企业原本替职工缴纳的6%公积金转变为企业给职工缴纳的6%企业年金,而职工个人的6%年金,并不强制缴纳,职工可以自愿决定是否缴纳。

如果不缴纳,意味着每个人多了工资额6%的现金进入消费市场,对经济发展有一定促进作用;如果缴纳,职工的年金理财增值收益将比住房公积金收益高得多。

年金比之于公积金,在于年金政策的灵活性,并能够投资资本市场和货币基金市场,这对于每一个缴存者而言具有更大的吸引力,所以取消公积金一定要研究如何配套一个更加完善的年金体系。

基于上述内容,我们可以看到,取消了公积金政策后,职工是不会吃亏的,而是可以获取更加有质量的、公平的社会公共福利。

一般而言,只要企业年金理财的收益大于3.75%,职工通过年金就可以比公积金获得更高的收益。

6

取消公积金改年金

对企业和员工各有什么影响?

取消公积金政策有利于为企业减负,而年金政策有助于进一步增强职工的养老能力。

我国现行的《住房公积金管理条例》(下称《条例》)第二十条明确要求“单位应当按时、足额缴存住房公积金,不得逾期缴存或者少缴”。

第三十八条规定“单位逾期不缴或者少缴住房公积金的,由住房公积金管理中心责令限期缴存;逾期仍不缴存的,可以申请人民法院强制执行”。

这种强制性,实际上给企业带来了不少隐形成本。

公积金也好,年金也好,都是一种储蓄机制。

前者是为了解决住房问题;后者是为了解决养老问题。取消了公积金,为职工提供优惠贷款的职责可以交由商业银行或组建的住房银行来解决。

但城镇职工的养老问题,却随着老龄化加剧而日益紧张。

要保证自己退休后的生活质量不下降,单靠28%的养老保险所形成的养老金是不现实的;靠自身储蓄的话,如何保证储蓄的购买力保持大致不变也是一个难题,很多人为了养老只好去买房,对房地产形成了“虚火”。

在这方面,企业年金作为非常重要的补充养老保险,可以发挥积极作用。

事实上,年金与公积金的筹资思路是一样的。

以美国401K年金计划为例,其核心内容是:

如果我们取消公积金的概念,将现行公积金政策与年金政策合并在一起,不仅不会减少职工利益,还会鼓励企业和职工把年金逐步积累起来,就可以有效提升职工应对养老问题的能力。

单纯讨论公积金取消或不取消是没有意义的,而是要考虑如何通过改革实现一个既支持企业降低运行成本,又使得职工有更好福利回报、更加健康完善的社会公共福利系统,以及一个规模和深度更宏大、更高质量的长期资本市场。

我们此前讨论疫情时期的企业减负,也并非笼统地取消或延缓公积金企业缴存6%的概念,而是把取消公积金制度和建立完善的年金制度一并提出,形成平滑转移。

实现要素资源优化配置,把百姓、企业所创造的财富最大限度地加以利用,并让它为国家、企业、个人都创造更大的价值。

将公积金制度转化为年金制度,并不损害每一个职工的利益,而是让职工福利有了更可靠的保障。

与此同时,年金既有对企业的短期价值,更具有对中国资本市场发展的长远价值。

信息 | 文本内容来源:来源:网络汇编,著作权归属原作者。如有疑问,请询问后台。