很多朋友会问,自己缴纳社保这件事情靠谱吗?

举一个例子:小李自由职业,没有办法缴纳社保,就找了另外一个朋友公司,缴纳社保。每月按照3500的工资标准缴纳社保,他给那家公司1500元成本。

今天就借小李给大家算一算这笔账到底划不划算。

1500元的社保缴费构成

如果他是这个公司的员工,他只需要负担个人部分,也就是3500*10%=350;公司负担3500*32%=1120现在他既要承担个人缴费部分的350,也要承担公司部分的1120,也就是合计1470元。

这笔买卖到底划算吗?

1.养老公司缴费3500*20%=700;个人缴费3500*8%=280元。

个人缴费的280元,进入个人账户,但账户的钱永远都是你的钱,等到符合条件(退休、身故、移民等)后,可以慢慢领走或者一次性领走。

公司缴纳的700元,进入统筹账户(都被现在领取养老金的人拿走了),但这部分作为重要依据,计算你将来可以领取的养老金。

1.养老金=基础养老金+个人账户养老金

2.个人账户养老金=个人账户储存额÷计发月数

3.基础养老金 =(社平工资+本人指数化工资)÷2×缴费年限×1%

要知道个人工资金额,个人工资增长率;社平工资、社平工资增长率,退休年纪、新的退休政策对应的技法月份,很多假设,并且很大的不确定性,计算出来的误差也会比较大。

所以一般都用养老金替代率来衡量退休金的水平。

按照现在30岁的年纪,60岁退休,平均投资年限(60-30)/2=15年。

15年,多领取12%占本金28%的42%。平均每年2.8%。

2.医疗划算吗?

医疗保险每月缴费3500*12%=420元,一年5040元。

那么,30-60岁每年缴纳5040元,可以享受哪些福利呢?

30岁到身故,住院、门诊可以报销一定比例。按照人均寿命85岁计算,一共85-30=55年。平均每年的保费在5040*30/55=2800元左右。

2800元我们能购买到既能报销门诊也能报销住院的医疗险吗?

肯定没有,任何商业医疗保险都不能保证续保,也不能带病投保。

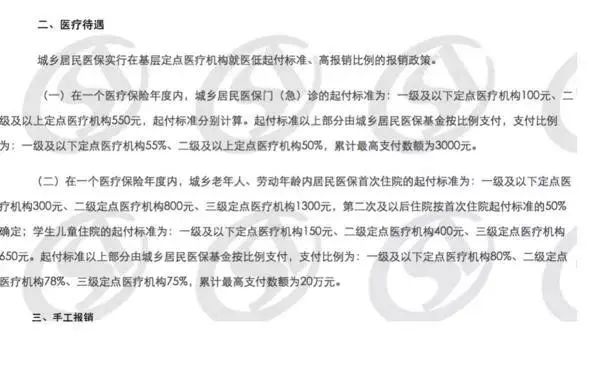

以北京市为例。北京市2018年度城镇居民医疗保险,劳动年龄内居民每年缴费300元。可以获得如下保障。

城镇职工报销比例如所示:

小李是非本地户口,如果参加户籍地的医疗保险,在当地看病不能报销,可以办理异地就医,但手续非常繁琐,报销比例也相应的降低;城镇职工的医疗保险没有此项限制。

版权信息 | 文章内容来源:她理财网、看看社保。由薪税管家编辑发布。著作权归属原作者。如有疑问,请询问后台。